2025년 부동산 세금 제도에는 여러 가지 중요한 변화가 예정되어 있습니다.

아래에서 주요 개정 사항을 정리하였습니다.

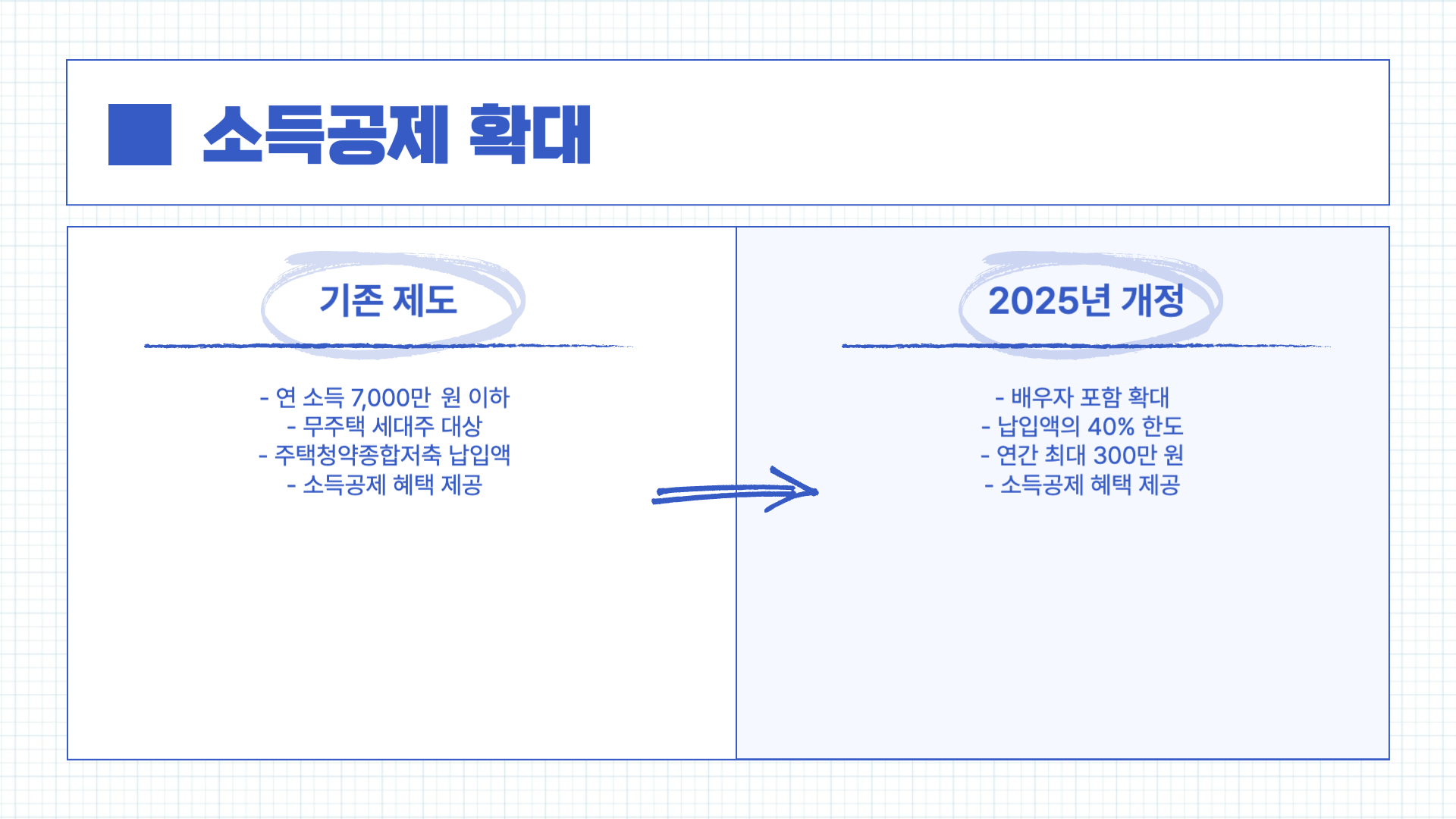

1. 주택청약종합저축 소득공제 대상 확대

무주택 가구의 내 집 마련을 지원하기 위해 주택청약종합저축 납입액에 대한 소득공제 대상이 확대됩니다.

기존에는 연 소득 7,000만 원 이하의 무주택 세대주만 혜택을 받을 수 있었으나,

2025년부터는 배우자도 포함되어 납입액의 40%를 한도로 연간 최대 300만 원까지 소득공제 혜택을 받을 수 있습니다.

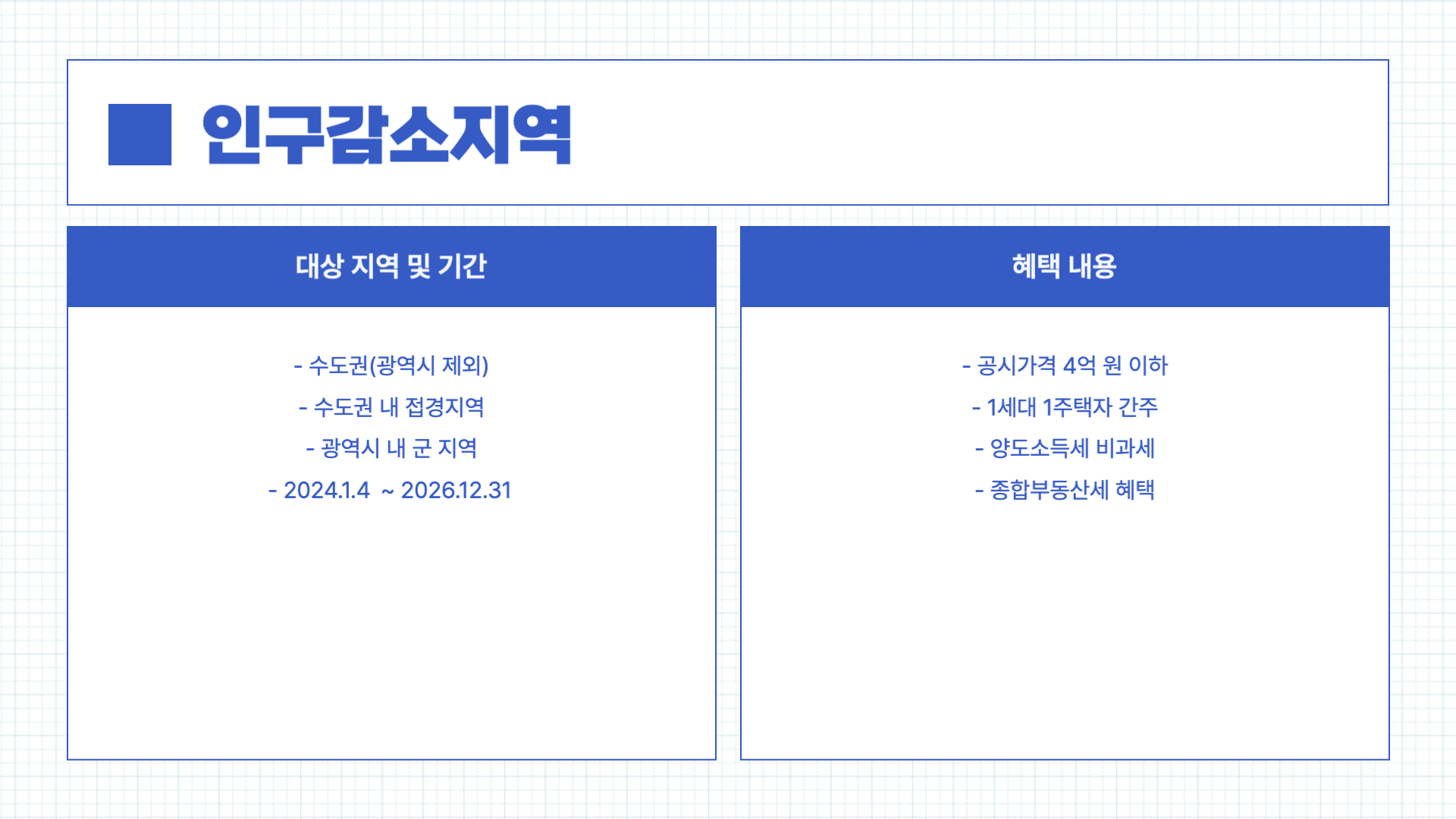

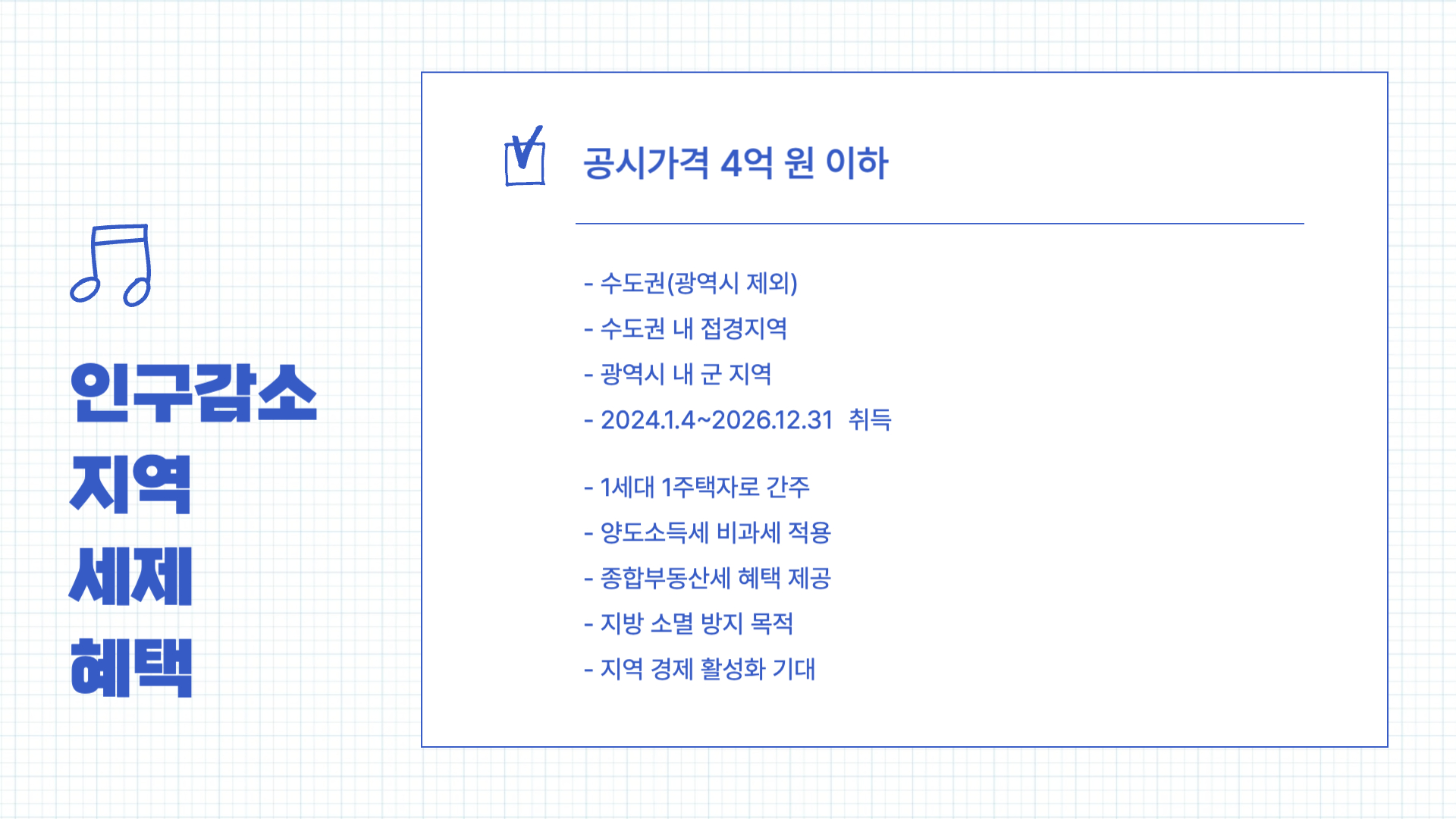

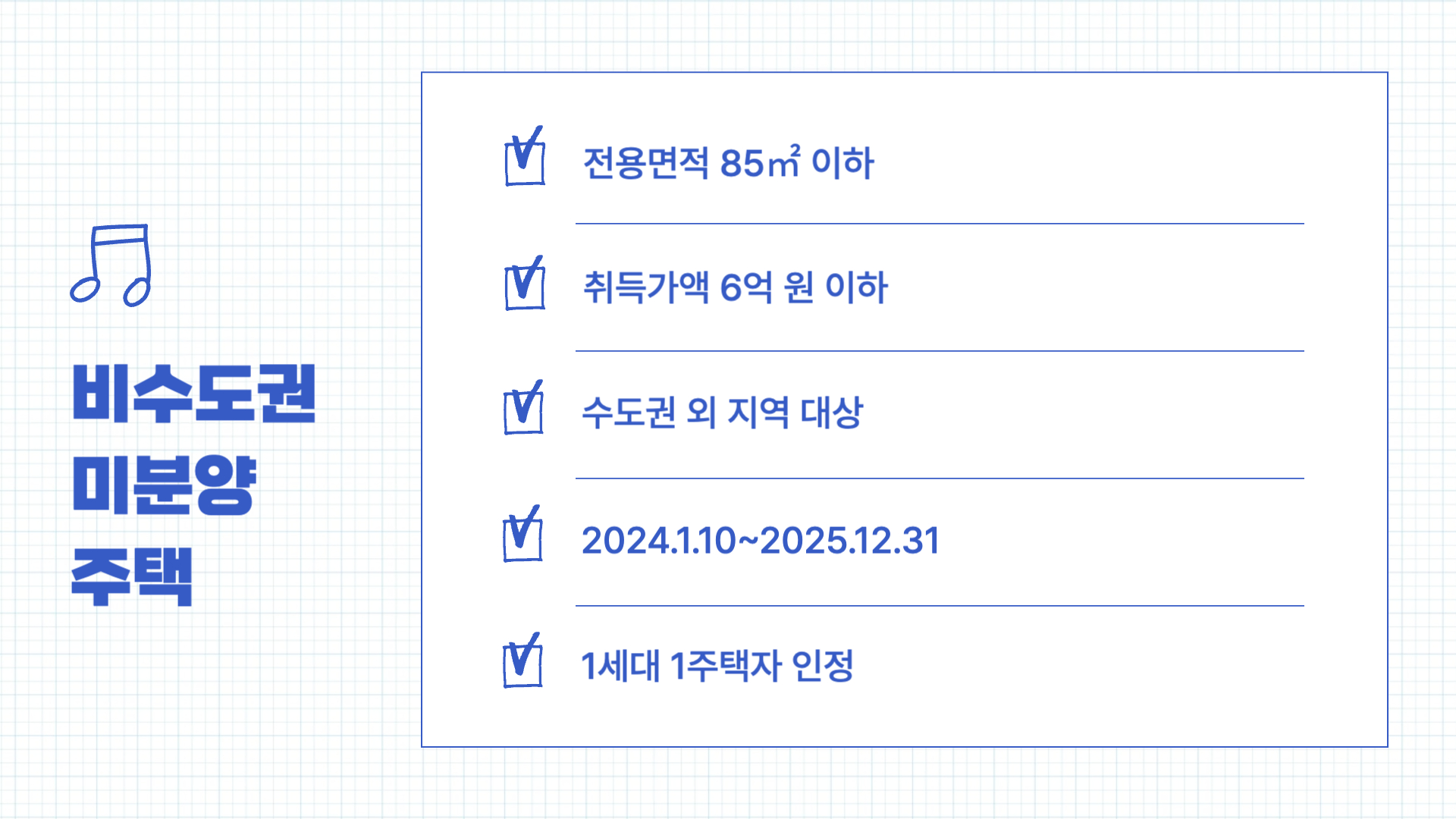

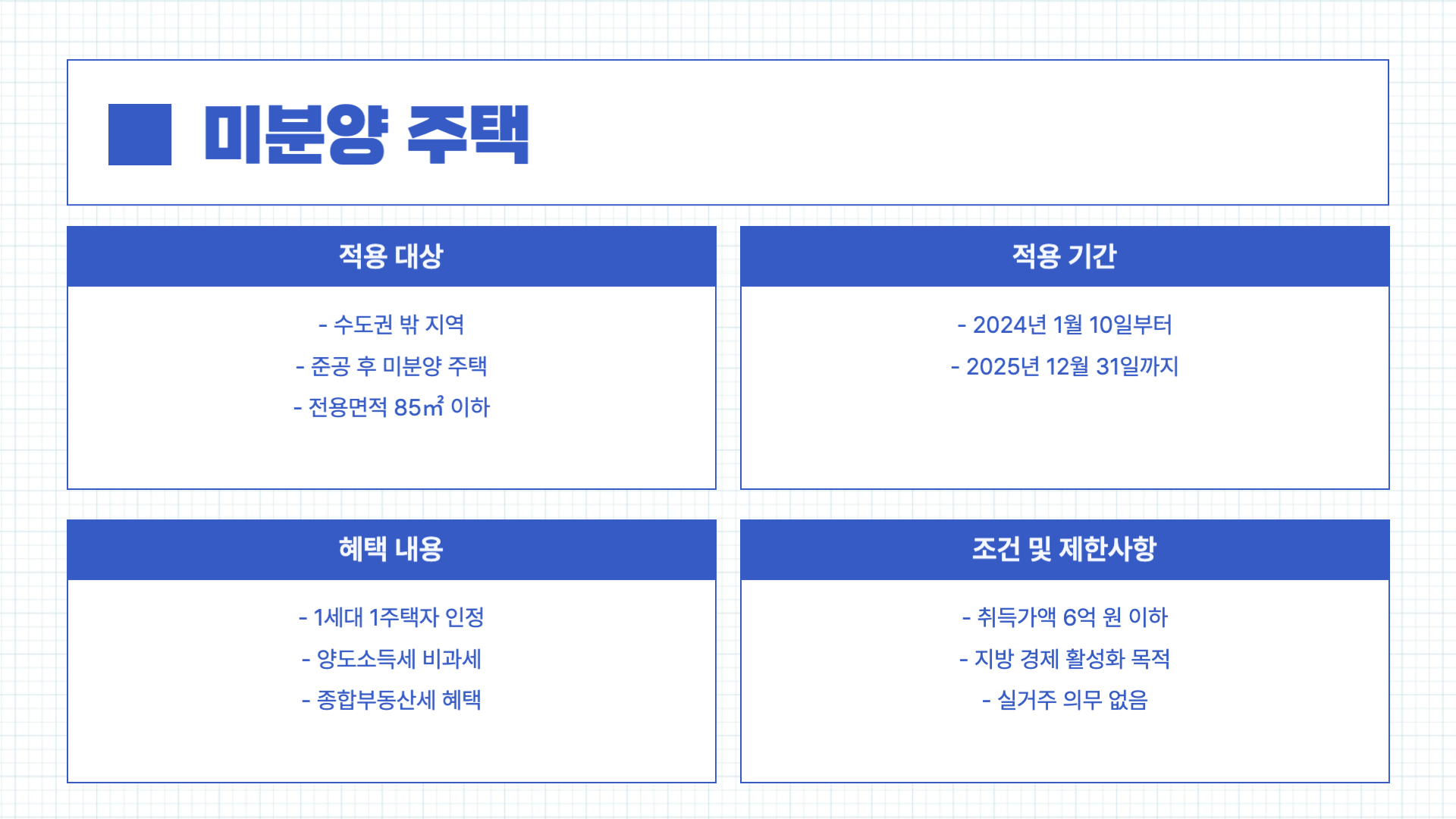

2. 인구감소지역 및 비수도권 미분양 주택에 대한 과세 특례

지방 소멸을 방지하기 위해 인구감소지역과 비수도권의 준공 후 미분양 주택을 취득하는 경우 세제 혜택이 신설됩니다.

- 인구감소지역: 2024년 1월 4일부터 2026년 12월 31일 사이에 수도권(광역시 제외) 및 수도권 내 접경지역, 광역시 내 군 지역의 공시가격 4억 원 이하 주택을 취득하는 경우, 1세대 1주택자로 간주되어 양도소득세 비과세 및 종합부동산세 혜택을 받을 수 있습니다.

- 비수도권 미분양주택: 2024년 1월 10일부터 2025년 12월 31일 사이에 수도권 밖의 준공 후 미분양 주택(전용면적 85㎡, 취득가액 6억 원 이하)을 취득하면, 1세대 1주택자로 인정되어 양도소득세 비과세 및 종합부동산세 혜택을 받을 수 있습니다.

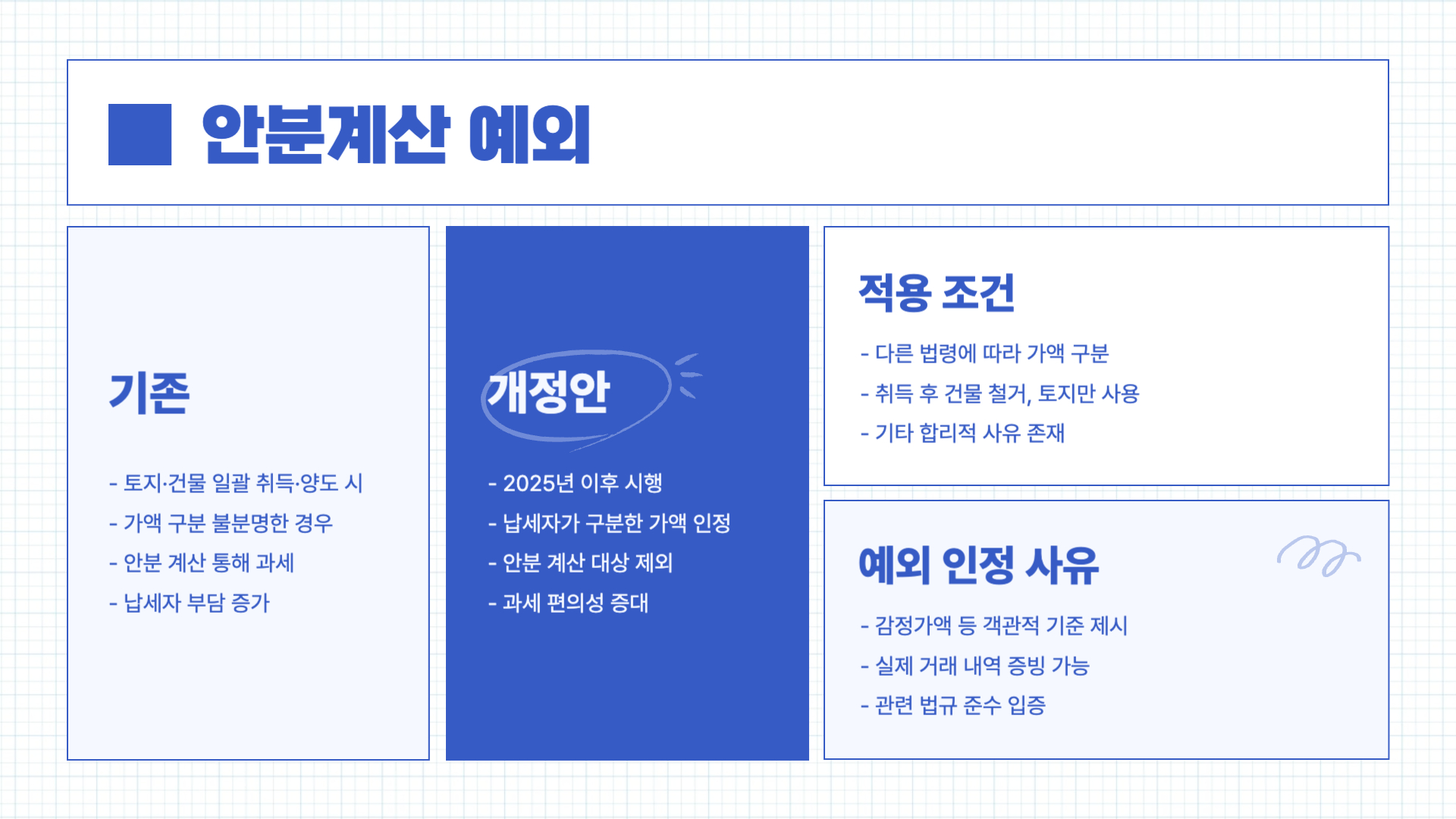

3. 토지·건물 일괄 취득 및 양도 시 안분계산 예외

토지와 건물을 함께 취득하거나 양도하는 경우, 기존에는 가액 구분이 불분명하면 안분 계산을 통해 과세하였으나, 2025년 이후에는 납세자가 다른 법령에 따라 가액을 구분한 경우 등 인정할 만한 사유가 있으면 안분 계산 대상에서 제외됩니다.

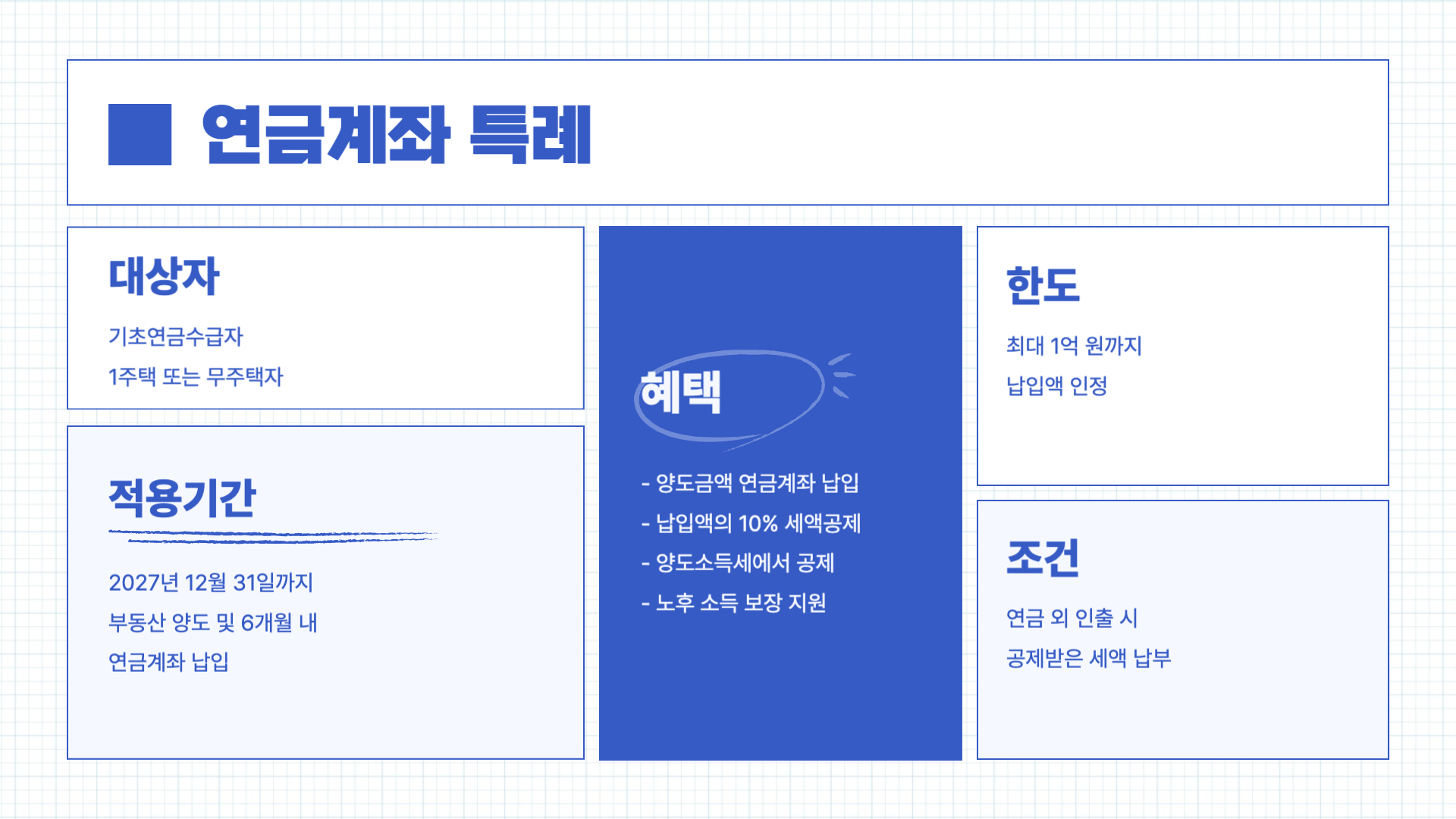

4. 부동산 양도금액의 연금계좌 납입 시 과세 특례

기초연금수급자로서 부동산 양도 당시 1주택 또는 무주택 세대에 속한 거주자가 2027년 12월 31일까지 부동산을 양도하고, 양도일로부터 6개월 이내에 양도 대금의 일부 또는 전부를 연금계좌에 납입하면, 납입액(최대 1억 원)의 10%를 양도소득세에서 공제받을 수 있습니다. 단, 공제받은 금액을 연금 수령 외의 방식으로 인출할 경우, 해당 금액은 다시 양도소득세로 납부해야 합니다.

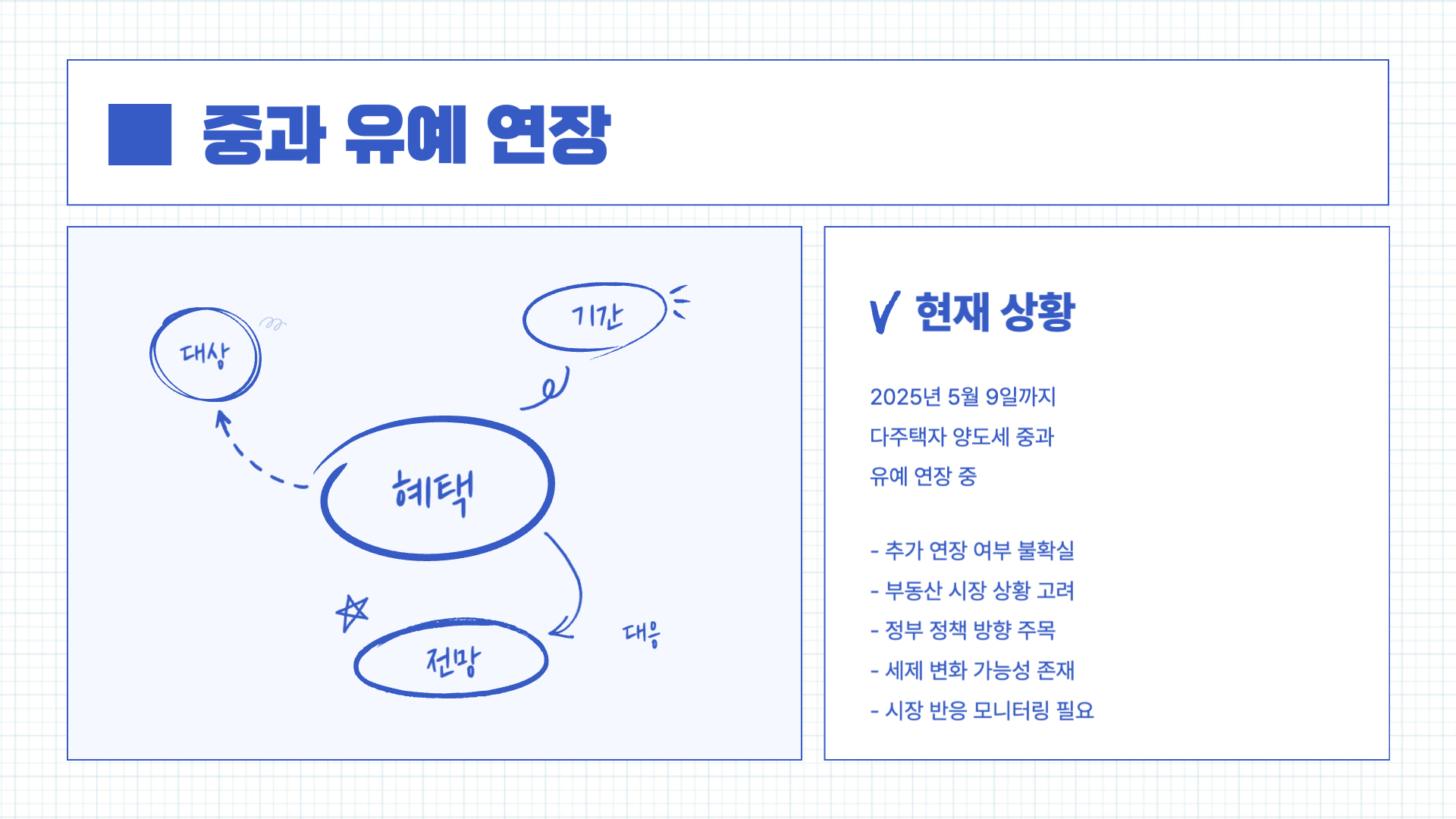

5. 양도소득세 중과 유예 연장 여부

현재 정부는 2025년 5월 9일까지 다주택자에 대한 양도소득세 중과 유예를 연장한 상태입니다. 그러나 5월 9일 이후 추가 연장이 없을 경우, 조정대상지역 내 주택을 다주택자가 매각할 때 다시 양도소득세 중과가 적용될 수 있으므로, 추가 연장 여부를 지속적으로 확인해야 합니다.

이러한 개정 사항들은 부동산 세제 완화와 지방 활성화를 위한 다양한 혜택을 포함하고 있으므로, 관련 내용을 숙지하고 적절한 대응을 준비하는 것이 중요합니다.

'IT프리랜서' 카테고리의 다른 글

| 아이폰 16e, 새로운 보급형 스마트폰의 등장 (0) | 2025.02.21 |

|---|---|

| 서울 부동산 시장의 양극화 현상 (0) | 2025.02.20 |

| 2025 정부 지원금 신청 방법 사이트 총정리 : 쉽게 따라하는 가이드 (1) | 2025.02.14 |

| 2025년 영유아 보육서비스(보육료, 유아학비, 양육수당) 사전신청 안내 (0) | 2025.02.13 |

| 갤럭시 S25 출시 이벤트 - 사용 후기 콘테스트(2월28일까지) (0) | 2025.02.13 |